导读

11月30日晚,西安市住房和城乡建设局、西安市金融工作局、西安住房公积金管理中心、西安市自然资源和规划局联合下发了关于进一步加强房地产市场调控的通知。

这是继2019年6月20日西安楼市限购政策发布之后,时隔近一年半时间楼市调控再次加力。新政在二套房首付比例方面进行了细化,购买第二套住房面积在144平方米以上的,商业贷款首付比例最高调至70%。

1、加强商品房预售管理

7层以上新建商品房申请预售许可证工程形象进度不得少于7层

通知明确,全市范围内所有已出让、新出让土地的商品房开发项目,开发企业申请商品房预售许可,原则上地上7层及以下的多层建筑,工程形象进度须主体结构工程封顶;7层以上的,须达到地上规划总层数的1/3,且不得少于7层。

2、发挥差别化信贷调节作用

二套房首付比例细化商业贷款首付最高上调至70%

通知明确,调整购买第二套住房的商业贷款首付比例。经陕西省市场利率定价自律机制研究协商确定:

90平方米及以下的居民家庭:购买第二套住房面积在144平方米及以下的,商业贷款首付比例不低于40%;购买第二套住房面积在144平方米以上的,商业贷款首付比例不低于50%。

90至144平方米(含144平方米)之间的居民家庭:购买第二套住房面积在144平方米及以下的,商业贷款首付比例不低于50%;购买第二套住房面积在144平方米以上的,商业贷款首付比例不低于60%。

144平方米以上的居民家庭:购买第二套住房面积在144平方米及以下的,商业贷款首付比例不低于60%;购买第二套住房面积在144平方米以上的,商业贷款首付比例不低于70%。

在符合以上首付比例要求的情况下,居民家庭住房商业贷款未结清时,再次使用商业贷款购买住房的,首付比例不低于60%。

在公积金贷款方面,调整公积金贷款首付比例。

对结清首次住房公积金贷款后,再次申请使用住房公积金贷款购买住房的:购房面积在144平方米及以下的,首付比例不低于50%;购房面积在144平方米以上的,首付比例不低于55%。

3、加强预售资金监管

严格按照工程建设进度核拨预售资金保障项目如期建设

通知要求,要加快互联网+监管建设,购房人可通过网上平台、手机短信等方式获取经开发企业确认的购房款交存信息,自行选择监管银行的营业网点交存购房款至监管账户。

负责住房贷款的商业银行应将贷款资金全额划转至预售资金监管账户,严禁私自留存或划转至开发企业其他账户。

各级住建部门要建立预售资金监管银行的信用管理体系,对于存在配合挪用资金等违规行为的商业银行,在一定期限内暂停在我市开展预售资金监管业务。

辖区住建部门要根据商品房开发项目施工计划,区分主体结构封顶、竣工验收、不动产首次登记等节点,严格按照工程建设进度核拨预售资金,保障项目如期建设,防范项目建设风险。

4、加强房地产调控统筹管理

未实施限购区域要保障自住需求抑制投资投机行为

各区县、开发区(含西咸新区)要落实属地主体责任,加强管辖区域房地产市场运行态势的监测和房价调控,加强供需调节,完善住房供给体系,多措并举稳地价、稳房价、稳预期,坚决遏制房价过快上涨。未实施住房限购政策的高陵、鄠邑等区县及西咸新区部分区域,要密切关注市场形势,保障自住需求,抑制投资投机行为,稳定房地产市场发展。

5、调整政策解读

未实施限购区域要保障自住需求抑制投资投机行为

本次新政指向了开发企业和居民家庭两个部门,核心就是三个字——去杠杆。目前金融监管的要求依然是坚决抑制房地产泡沫。

房地产开发资金主要有四方面来源,分别是自筹资金、开发贷款、定金及预收款和个人按揭贷款,对于工程形象进度的进一步要求,无疑是延迟了定金及预收款、和个人按揭贷款的到位时间,也是对开发企业自筹资金的能力要求更高,与之前“三条红线”对于负债水平的监管要求一脉相承。

加强预售资金监管部分,其中购房人可以自行缴存购房款至监管账户值得重点关注,监管的加强自然是对房地产开发企业的现金流安排提出了更高要求。

西安本次出台的差别化信贷政策,主要是保障自住需求抑制投资投机行为。不过,被这一政策拦住的部分改善需求,可能被挤压到咸阳周边等区域。整体上来说,利好首套刚需家庭。

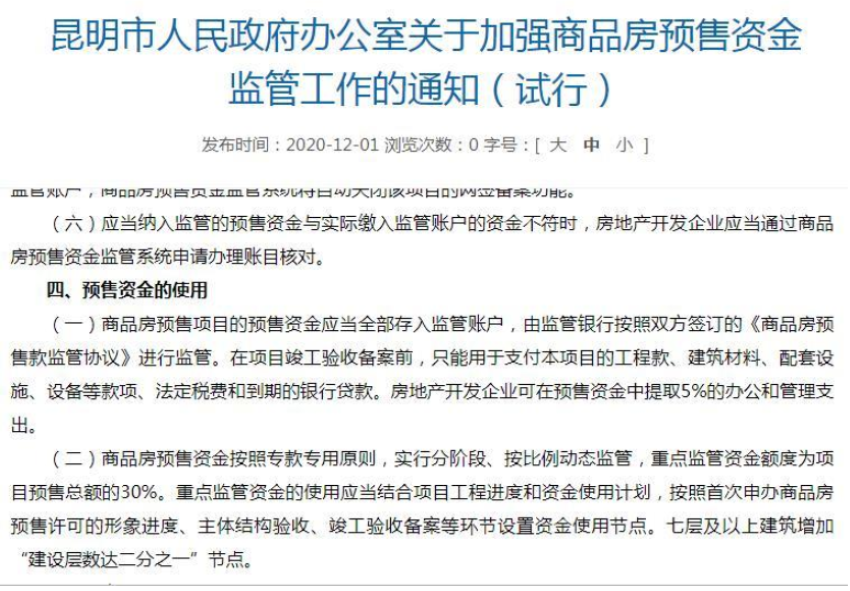

昆明市人民政府官网1日发布了《昆明市人民政府办公室关于加强商品房预售资金监管工作的通知(试行)》(下称《通知》)。其中提到,商品房预售资金按照专款专用原则,实行分阶段、按比例动态监管,重点监管资金额度为项目预售总额的30%。

在预售资金的使用方面,《通知》明确,商品房预售项目的预售资金应当全部存入监管账户,由监管银行按照双方签订的《商品房预售款监管协议》进行监管。在项目竣工验收备案前,只能用于支付本项目的工程款、建筑材料、配套设施、设备等款项、法定税费和到期的银行贷款。房地产开发企业可在预售资金中提取5%的办公和管理支出;

商品房预售资金按照专款专用原则,实行分阶段、按比例动态监管,重点监管资金额度为项目预售总额的30%。重点监管资金的使用应当结合项目工程进度和资金使用计划,按照首次申办商品房预售许可的形象进度、主体结构验收、竣工验收备案等环节设置资金使用节点。七层及以上建筑增加“建设层数达二分之一”节点;

昆明市住房城乡建设局根据房地产开发企业的资质、经营业绩和诚信记录等,对商品房预售资金实施分级监管。

《通知》提到,具有一级资质且在昆明市从事房地产开发经营业绩较好、无不良行为记录的房地产开发企业,所开发项目的重点监管资金比例可下调为25%。在1年内发生1次不良行为的,其新建、在建项目的重点监管资金比例上调为30%。

《通知》提到,出现三种情况房地产开发企业应当按照与监管银行签订的《商品房预售款监管协议》,通过商品房预售资金监管系统,按节点向监管银行提供有关材料,申请拨付重点监管资金。

具体包括,完成首次申办商品房预售许可的形象进度,须提交房地产开发企业、施工、监理单位共同出具的节点证明材料,申请使用重点监管资金的40%。七层及以上建筑完成“建设层数达二分之一”节点的,累计申请使用资金额度不得超过重点监管资金的60%;

完成主体结构验收的,须提交主体结构质量验收证明,累计申请使用资金额度不得超过重点监管资金的70%;

完成竣工验收备案的,须提交竣工验收备案证明书,可申请使用剩余监管资金,监管银行终止对应项目的预售资金监管。

《通知》还明确,房地产开发企业应当及时将资金支付给项目工程施工(含材料供应)、监理单位,不得拖欠农民工工资等款项;房地产开发企业与购房人解除商品房买卖合同的,同步解除对应预售资金的监管,由房地产开发企业与购房人结算退款。

《通知》要求,昆明市五华、盘龙、官渡、西山、呈贡区及三个国家级开发(度假)区范围内(以下简称“主城中心区”)办理商品房预售许可的项目,其预售资金的收存(包括购房人按合同约定支付的定金、首付款、一次性付款及包括预售商品房按揭贷款在内的后续付款等预售房款)、支出、使用均按照本通知进行监督管理。

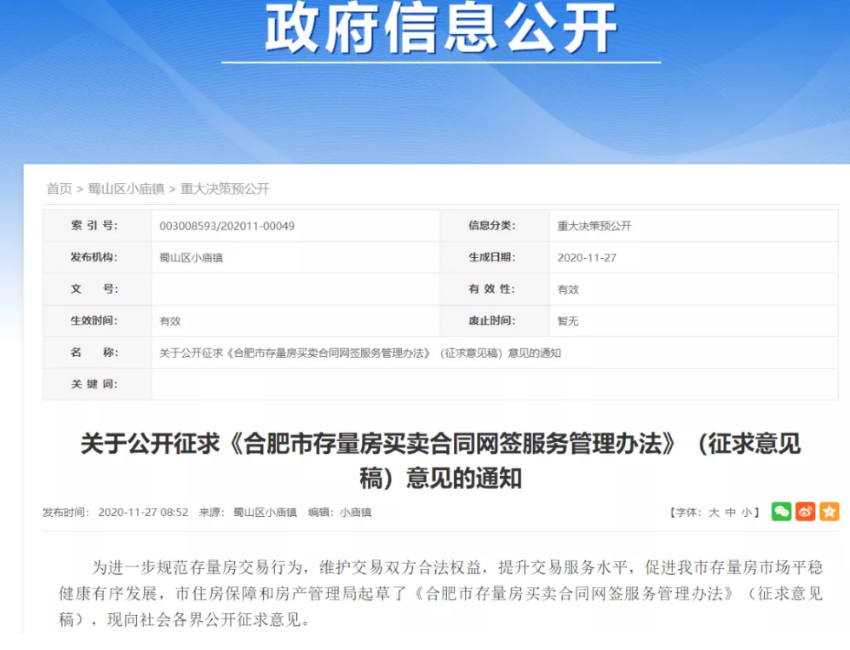

由于市场环境的复杂性和交易主体是否诚实守信的影响,二手房交易市场一直以来最容易出现纠纷。为了提升交易服务水平,促进合肥市存量房市场平稳健康有序发展,近日,合肥市住房保障和房产管理局起草了《合肥市存量房买卖合同网签服务管理办法》(征求意见稿)规范二手房交易,正在向社会各界公开征求意见。

买卖双方提供信息要核实

即将要过户了,才知道房子还有其他抵押,导致种种原因不能过户;签了合同要办贷款,发现买房没有贷款资格,这也是二手房市场经常会出现的情况。此次《办法》规定,进行房屋交易前,卖方应如实提供交易房屋的共有人、抵押、租赁等情况;买方应当具备符合相关政策规定的购房资格;经纪公司提供居间服务时,须对买卖双方提供信息进行核实。

存量房买卖合同网签,大家所熟悉的就是通过房地产经纪机构交易,其实买卖双方也能自行交易。买卖双方可通过实施机构设立的服务网点、自助服务终端或主管部门指定的其他服务网点办理存量房买卖合同网签,其中买卖双方自助办理的须经实名认证后注册个人账户。

存量房买卖合同的网上签订须按如下流程进行:核验交易双方身份信息;核验交易房源信息;网上签订《合肥市存量房买卖合同》(通过经纪机构成交的,需在签订合同前网上签订《合肥市存量房经纪服务合同(委买/委卖)》);合同条款信息经确认并上传后生成合同编号;最后打印《存量房买卖合同》和《存量房网签信息确认单》,买卖双方在合同、确认单上签字(签章)后生效。

小心系统自动撤销记录

双方交易未能成功需要解除交易怎么办理?根据《办法》,在办理不动产登记前买卖双方解除交易的,买卖双方按约定的撤销合同网签记录的方式凭有效证件、原网签合同等相关资料到原服务网点办理撤销手续。如原服务网点不具备服务条件的,由当事人持相关材料前往主管部门申请撤销。

已办理存量房资金托管的,由当事人持相关交易终止材料或生效的法律文书至托管银行解除托管,托管银行解冻托管资金并将已托管资金退回后,当事人持相关材料到实施机构设立的服务网点办理撤销手续。

存量房买卖合同网签后60天内未办理存量房资金托管或不动产登记申请等手续,系统将自动撤销其合同网签记录。

弄虚作假或送司法部门

《办法》还明确提出,经纪机构及其从业人员在服务过程中不得有这些违法行为:以不正当手段获取房屋信息,违背当事人意愿发布、泄露、转卖当事人及房屋的相关信息;隐瞒经纪事实进行存量房买卖合同网签;未经买卖双方当事人同意,擅自进行存量房买卖合同网签或变更;违反合同约定的方式擅自撤销合同网签记录;代收代管交易资金等情况。

一旦发现经纪机构及其从业人员弄虚作假的,记入其诚信档案;情节严重的,暂停其存量房买卖合同网签资格;涉嫌犯罪的,依法移送司法部门。

【华信行观点】

从以上各地政策调控来看,目前楼市调控对于需求侧的调控更加深化,主要体现在两大方面:一是以房价为锚,一旦出现房价过快上涨的苗头就及时进行政策调整;二是政策的分化度有所增大,尤其是针对首套和二套房,既包括首付比例和贷款的金融政策分化,也包括摇号分配政策的分化。总体来看,在调控政策不断落地的同时,既兼顾平稳房价的目的,又有利于降低房地产市场金融风险,并同步起到弱化房地产投资属性的作用,应该来说,2021年国家对于房地产市场的基调仍将以稳房价稳市场为主,继续深化实施“房住不炒”的主基调不动摇!

免责声明:本公众平台引用以上相关内容目的在于传递更多信息,不代表本平台的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

粤公网安备 44030302001922号

粤公网安备 44030302001922号